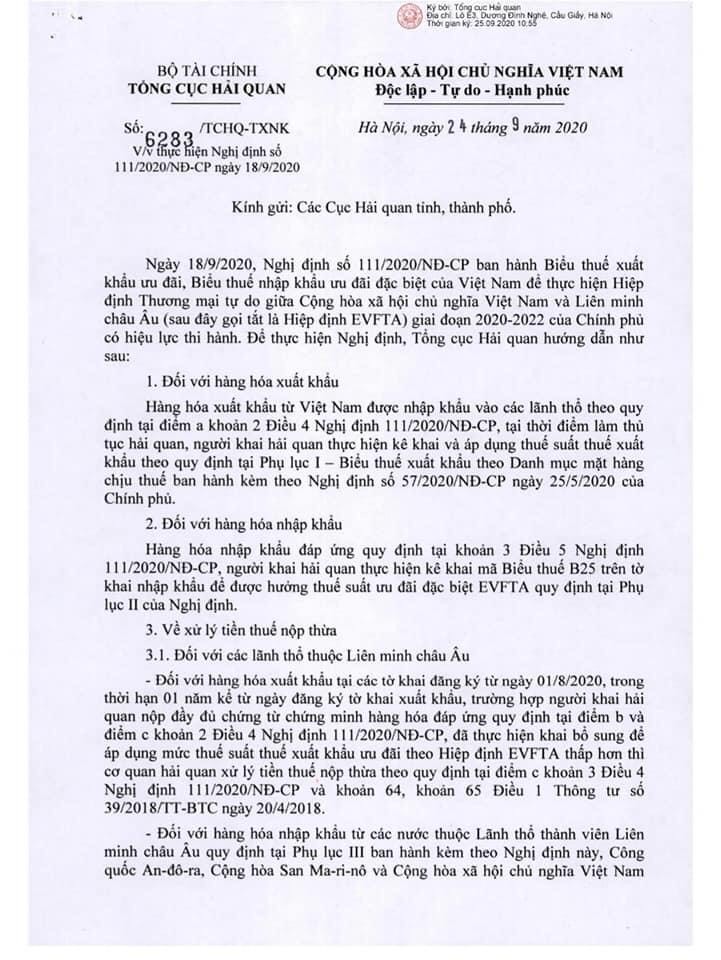

Tổng cục Hải quan yêu cầu các cục hải quan tỉnh, thành phố thực hiện đồng bộ, hiệu quả Nghị định số 111/2020/NĐ-CP ngày 18/9/2020 của Chính phủ ban hành Biểu thuế xuất khẩu ưu đãi, Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại tự do giữa Cộng hòa xã hội chủ nghĩa Việt Nam và Liên minh châu Âu (EVFTA) giai đoạn 2020-2022.

Tổng cục Hải quan vừa có công văn gửi các cục hải quan tỉnh thành phố thực hiện Nghị định 111/2020/NĐ-CP ngày 18/9/2020 của Chính phủ. Theo đó, đối với hàng hóa xuất khẩu từ Việt Nam được nhập khẩu vào các lãnh thổ theo quy định tại điểm a khoản 2 Điều 4 Nghị định 111/2020/NĐ-CP, tại thời điểm làm thủ tục hải quan, người khai hải quan thực hiện kê khai và áp dụng thuế suất thuế xuất khẩu theo quy định tại Phụ lục 1- Biểu thuế xuất khẩu theo Danh mục mặt hàng chịu thuế ban hành kèm theo Nghị định 57/2020/NĐ-CP ngày 25/5/2020 của Chính phủ.

Đối với hàng hóa nhập khẩu đáp ứng quy định tại khoản 3 Điều 5 Nghị định 111/2020/NĐ-CP, người khai hải quan thực hiện kê khai mã Biểu thuế B25 trên tờ khai nhập khẩu để được hưởng thuế suất ưu đãi đặc biệt EVFTA quy định tại Phụ lục 2 của Nghị định.

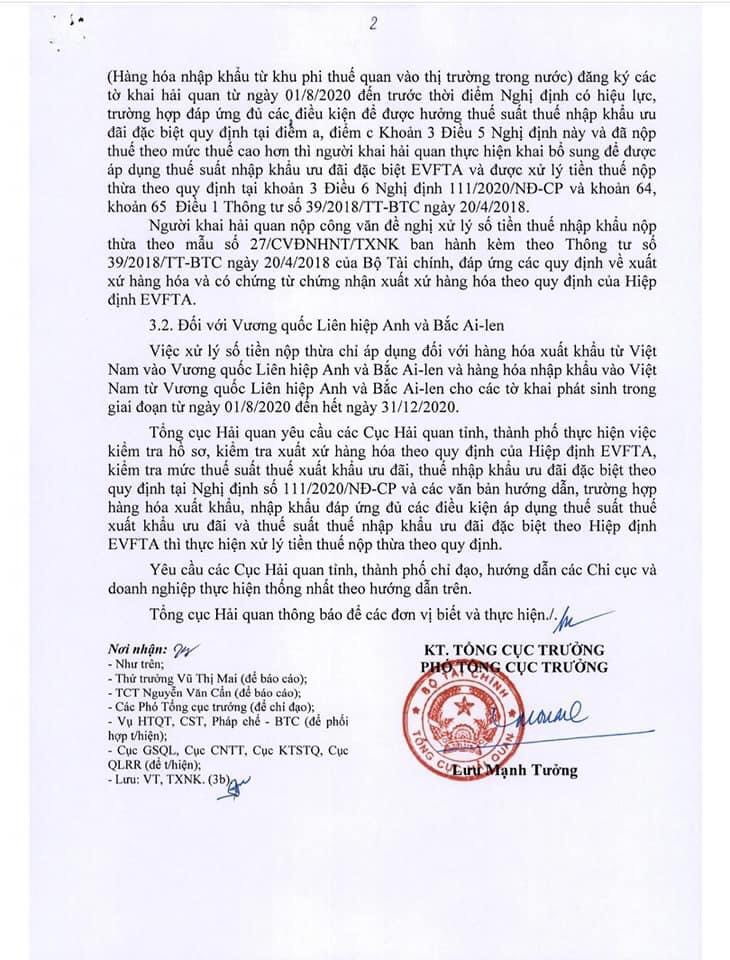

Đối với hàng hóa xuất khẩu từ các nước thuộc Liên minh châu Âu tại các tờ khai đăng ký từ ngày 1/8/2020, trong thời hạn 1 năm kể từ ngày đăng ký tờ khai xuất khẩu, trường hợp người khai hải quan nộp đầy đủ chứng từ chứng minh hàng hóa đáp ứng quy định tại điểm b và điểm c khoản 2 Điều 4 Nghị định 111/2020/NĐ-CP, đã thực hiện khai bổ sung để áp dụng mức thuế suất thuế xuất khẩu ưu đãi theo Hiệp định EVFTA thấp hơn thì cơ quan hải quan xử lý tiến thuế nộp thừa theo quy định tại điểm c khoản 3 Điều 4 Nghị định 111/2020/NĐ-CP và khoản 64, khoản 65 Điều 1 Thông tư 39/2016/TT-BTC ngày 20/4/2018.

Đối với hàng hóa nhập khẩu từ các nước thuộc lãnh thổ thành viên Liên minh châu Âu quy định tại Phụ lục 3 ban hành kèm theo Nghị định 111/2020/NĐ-CP, Công quốc An-đô-ra, Cộng hòa San Ma-ri-ô và Cộng hòa xã hội chủ nghĩa Việt Nam (hàng hóa nhập khẩu từ khu phi thuế quan vào thị trường trong nước) đăng ký các tờ khai hải quan từ ngày 1/8/2020 đến trước thời điểm nghị định có hiệu lực, trường hợp đáp ứng đủ các điều kiện để được hưởng thuế suất thuế nhập khẩu ưu đãi đặc biệt quy định tại điểm a, điểm c khoản 3 Điều 5 Nghị định này và đã nộp thuế theo mức thuế cao hơn thì người khai hải quan thực hiện khai bổ sung để được áp dụng thuế suất nhập khẩu ưu đãi đặc biệt EVFTA và được xử lý tiền thuế nộp thừa theo quy định tại khoản 3 Điều 6 Nghị định 111/2020/NĐ-CP và khoản 64, khoản 65 Điều 1 Thông tư 39/2018/TT-BTC.

AIRSEAGLOBAL – VUA DỊCH VỤ NHẬP KHẨU THIẾT BỊ Y TẾ

1.Xin giấy phép nhập khẩu thông tư 30

2. Xin đăng ký lưu hành thiết bị y tế BCD

3. Phân loại (Theo nghị định 169 – Chuẩn vào thầu)

4. Xin Công bố đủ điều kiện kinh doanh thiết bị y tế loại BCD

5. Xin công bố loại A

6. Xin công bố đủ điều kiện sản xuất

7. Vận chuyển Exw, Fob khai hải quan trọn gói

8. Thủ tục tạm xuất tái nhập, tạm nhập tái xuất hàng y tế

9. Hỗ trợ khách vào các Group Zalo bán hàng y tế, Tuyển dụng nhân sự y tế, Tìm nhà cung cấp, Group Hỗ trợ nhập khẩu y tế ( Hệ sinh thái của Airseaglobal Group )

10. Sửa các loại công bố A, Công bố đủ đk kinh doanh BCD, Công bố đủ điều kiện sản xuất

11. Dịch vụ làm chứng chỉ lưu hành tự do cho hàng loại A sản xuất trong nước

Thúy My