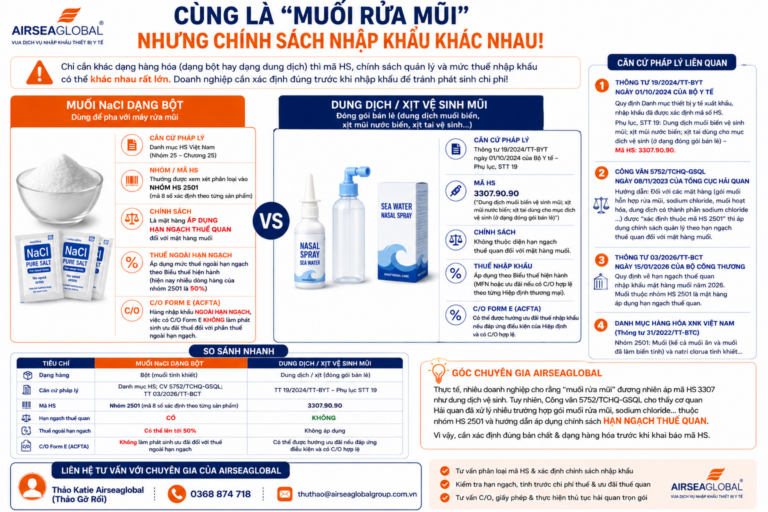

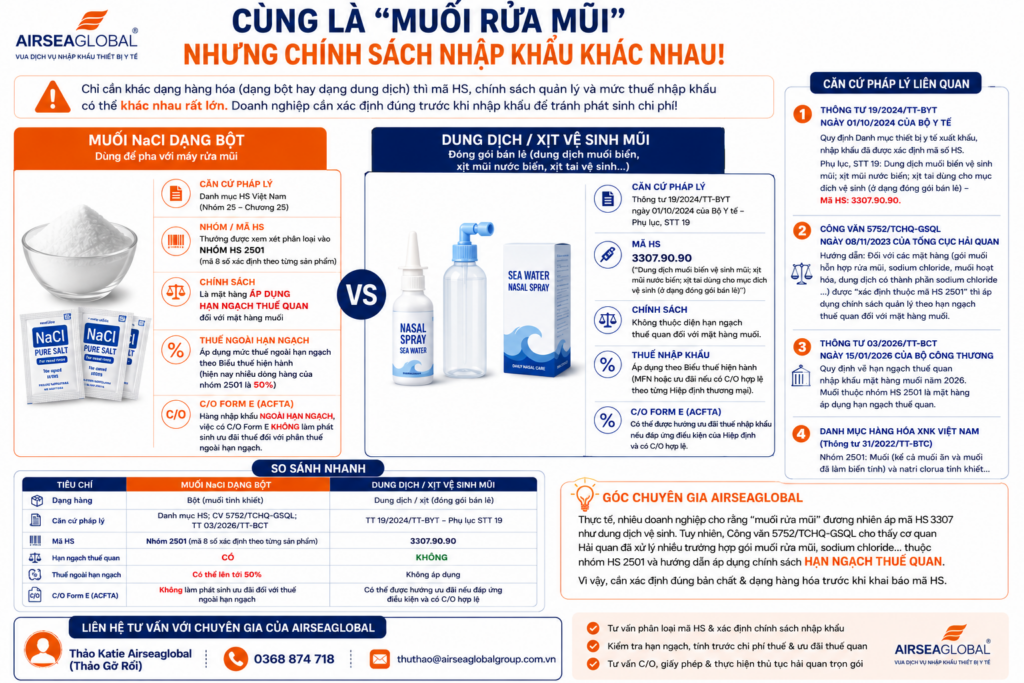

Nhiều doanh nghiệp khi nhập khẩu máy rửa mũi thường nhập kèm muối NaCl để bán cùng sản phẩm.

Do đều dùng cho mục đích rửa mũi, không ít đơn vị mặc định áp cùng mã HS và cùng chính sách nhập khẩu. Tuy nhiên, chỉ cần khác dạng hàng hóa (dạng bột hay dạng dung dịch) thì mã HS, chính sách quản lý và thuế nhập khẩu có thể hoàn toàn khác nhau.

Đây cũng là một trong những vấn đề AIRSEAGLOBAL thường xuyên tư vấn cho khách hàng trước khi nhập khẩu.

1. Dung dịch vệ sinh mũi đã được Bộ Y tế xác định mã HS

Theo Thông tư số 19/2024/TT-BYT ngày 01/10/2024 của Bộ Y tế ban hành Danh mục thiết bị y tế xuất khẩu, nhập khẩu đã được xác định mã số HS, tại Phụ lục quy định:

Dung dịch muối biển vệ sinh mũi; xịt mũi nước biển; xịt tai dùng cho mục đích vệ sinh (ở dạng đóng gói bán lẻ) được xác định mã HS 3307.90.90.

Đây là căn cứ pháp lý để áp mã HS đối với các sản phẩm dạng dung dịch hoặc dạng xịt dùng cho mục đích vệ sinh, đóng gói bán lẻ.

Đối với nhóm hàng này:

- Không thuộc nhóm hàng muối của Chương 25.

- Không thuộc diện áp dụng hạn ngạch thuế quan đối với mặt hàng muối.

- Có thể được hưởng thuế nhập khẩu ưu đãi theo các Hiệp định thương mại (FTA) nếu đáp ứng điều kiện về xuất xứ và có C/O hợp lệ.

2. Muối NaCl dạng bột là trường hợp hoàn toàn khác

Đối với muối NaCl tinh khiết dạng bột dùng để pha với máy rửa mũi, đây không phải là sản phẩm được xác định mã HS 3307.90.90 theo Thông tư 19/2024/TT-BYT.

Theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam, nhóm HS 2501 bao gồm:

Muối (kể cả muối ăn và muối đã bị làm biến tính) và natri clorua tinh khiết, có hoặc không ở trong dung dịch nước hoặc có chứa chất chống đóng bánh hoặc chất làm tăng độ chảy; nước biển.

Trên thực tế, muối NaCl tinh khiết dạng bột dùng để pha dung dịch rửa mũi thường được xem xét phân loại vào nhóm HS 2501.

Tuy nhiên, mã HS 8 số cụ thể vẫn cần được xác định căn cứ vào bản chất hàng hóa, thành phần, hồ sơ kỹ thuật và quy định phân loại của cơ quan Hải quan.

3. Vì sao nhóm HS 2501 cần đặc biệt lưu ý?

Không giống các dung dịch vệ sinh mũi, muối thuộc nhóm HS 2501 là mặt hàng áp dụng hạn ngạch thuế quan.

Theo Thông tư số 03/2026/TT-BCT của Bộ Công Thương về điều hành hạn ngạch thuế quan nhập khẩu mặt hàng muối năm 2026:

- Muối thuộc nhóm HS 2501 là mặt hàng quản lý theo hạn ngạch thuế quan.

- Nếu doanh nghiệp nhập khẩu ngoài hạn ngạch sẽ áp dụng mức thuế ngoài hạn ngạch theo Biểu thuế hiện hành.

Đối với nhiều dòng hàng thuộc nhóm HS 2501, mức thuế nhập khẩu ngoài hạn ngạch hiện nay là 50%.

Đây là nguyên nhân khiến nhiều doanh nghiệp bất ngờ khi nhập các gói muối NaCl có giá trị không lớn nhưng lại phát sinh chi phí thuế rất cao.

4. Thực tiễn áp dụng của cơ quan Hải quan

Ngoài các quy định nêu trên, Tổng cục Hải quan cũng đã có hướng dẫn tại Công văn số 5752/TCHQ-GSQL ngày 08/11/2023 về thủ tục hải quan đối với mặt hàng muối nhập khẩu.

Công văn ghi nhận thực tế nhiều doanh nghiệp khai báo các mặt hàng như:

- Gói muối hỗn hợp rửa mũi;

- Sodium chloride;

- Muối hoạt hóa;

- Dung dịch có thành phần sodium chloride;

- Các sản phẩm tương tự…

được phân loại vào nhóm HS 2501.

Trên cơ sở ý kiến của Bộ Công Thương, Tổng cục Hải quan hướng dẫn:

Đối với hàng hóa được xác định thuộc mã HS 2501 thì áp dụng chính sách quản lý theo hạn ngạch thuế quan đối với mặt hàng muối.

Điều này cho thấy, trong thực tế làm thủ tục hải quan, doanh nghiệp không nên mặc định mọi sản phẩm dùng để rửa mũi đều áp mã HS 3307, mà cần xác định đúng bản chất và dạng hàng hóa trước khi khai báo.

Lưu ý: Công văn 5752/TCHQ-GSQL là văn bản hướng dẫn thực hiện chính sách quản lý, không phải là văn bản xác định mã HS cho mọi sản phẩm. Việc phân loại mã HS vẫn phải căn cứ vào bản chất thực tế của từng hàng hóa theo quy định của pháp luật về phân loại hàng hóa.

5. Có C/O Form E thì có được giảm thuế không?

Đây là câu hỏi AIRSEAGLOBAL nhận được rất nhiều.

Nhiều doanh nghiệp cho rằng chỉ cần hàng có C/O Form E (ACFTA) thì sẽ được hưởng thuế ưu đãi.

Tuy nhiên, đối với hàng hóa nhập khẩu ngoài hạn ngạch thuế quan, việc có C/O Form E không làm phát sinh ưu đãi thuế đối với phần thuế ngoài hạn ngạch.

Do đó, trước khi ký hợp đồng nhập khẩu, doanh nghiệp nên kiểm tra:

- Hàng hóa có thuộc diện hạn ngạch hay không;

- Có được nhập trong hạn ngạch hay không;

- Mức thuế thực tế áp dụng đối với từng trường hợp.

So sánh nhanh

| Tiêu chí | Muối NaCl dạng bột | Dung dịch/xịt vệ sinh mũi |

|---|---|---|

| Dạng hàng | Muối tinh khiết dạng bột | Dung dịch/xịt đóng gói bán lẻ |

| Căn cứ pháp lý | Danh mục HS Việt Nam; Công văn 5752/TCHQ-GSQL; Thông tư 03/2026/TT-BCT | Thông tư 19/2024/TT-BYT |

| Mã HS | Thường được xem xét thuộc nhóm HS 2501 (mã 8 số xác định theo từng sản phẩm) | HS 3307.90.90 |

| Hạn ngạch thuế quan | Có | Không |

| Thuế ngoài hạn ngạch | Có thể áp dụng mức 50% theo Biểu thuế hiện hành | Không áp dụng |

| C/O Form E | Không làm phát sinh ưu đãi đối với phần thuế ngoài hạn ngạch | Có thể được hưởng ưu đãi nếu đáp ứng điều kiện |

Khuyến nghị từ AIRSEAGLOBAL

Đối với các doanh nghiệp nhập khẩu máy rửa mũi kèm muối NaCl, AIRSEAGLOBAL khuyến nghị:

✅ Xác định rõ hàng hóa là dạng bột hay dạng dung dịch trước khi áp mã HS.

✅ Không căn cứ vào tên thương mại “muối rửa mũi” để phân loại.

✅ Kiểm tra trước chính sách quản lý, hạn ngạch và mức thuế nhập khẩu.

✅ Trường hợp chưa chắc chắn về mã HS, nên trao đổi với chuyên gia hoặc thực hiện phân loại trước khi mở tờ khai để hạn chế rủi ro về thuế và xử lý sau thông quan.

AIRSEAGLOBAL hỗ trợ doanh nghiệp

Với kinh nghiệm nhiều năm trong lĩnh vực phân loại hàng hóa, tư vấn chính sách nhập khẩu và thủ tục hải quan đối với thiết bị y tế, AIRSEAGLOBAL hỗ trợ doanh nghiệp:

- Tư vấn phân loại mã HS.

- Kiểm tra chính sách nhập khẩu trước khi ký hợp đồng.

- Tính trước chi phí thuế và các ưu đãi từ C/O.

- Tư vấn giấy phép và thực hiện thủ tục hải quan trọn gói.

Một bước rà soát trước khi nhập khẩu có thể giúp doanh nghiệp tránh được những khoản chi phí phát sinh rất lớn do áp sai mã HS hoặc xác định sai chính sách quản lý.

📞 Liên hệ tư vấn

Thảo Katie AIRSEAGLOBAL (Thảo Gỡ Rối)

📱 Hotline/Zalo: 0368 874 718

📧 Email: thuthao@airseaglobalgroup.com.vn