CO form E 3 bên như thế nào là hợp lệ?

C/O form E 3 bên là gì và căn cứ vào luật nào?

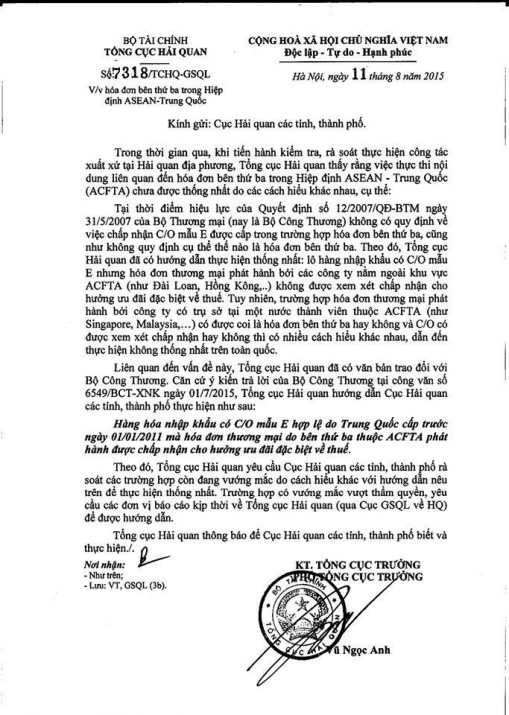

1. Các điều luật và công văn liên quan C/O form E 3 bên:

- Mặt sau form E theo thông tư 12/2019/TT-BCT

- Điều 23 Phụ lục II Thông tư 36/2010 ngày 15/11/2010 của Bộ Công thương (trước khi TT 12/2019/TT_BCT)

- Công văn 12149/BCT-XNK ngày 14/12/2012 của Bộ Công Thương

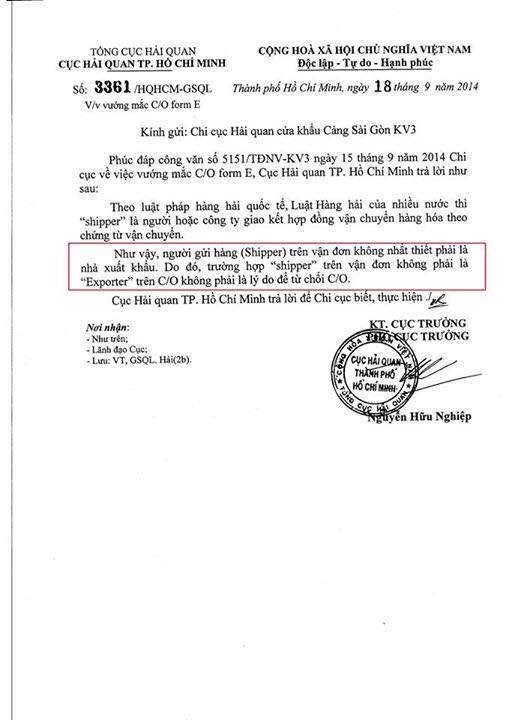

- Công văn 3361/HQHCM-GSQL ngày 18/09/2014 của Bộ Công Thương

- Công văn 113/XNK-XXHH ngày 04/03/2014 của bộ công thương

- Công văn 1424/GSQL-TH ngày 29/10/2014 của bộ Công Thương

- Thông tư 12/2019/TT-BCT

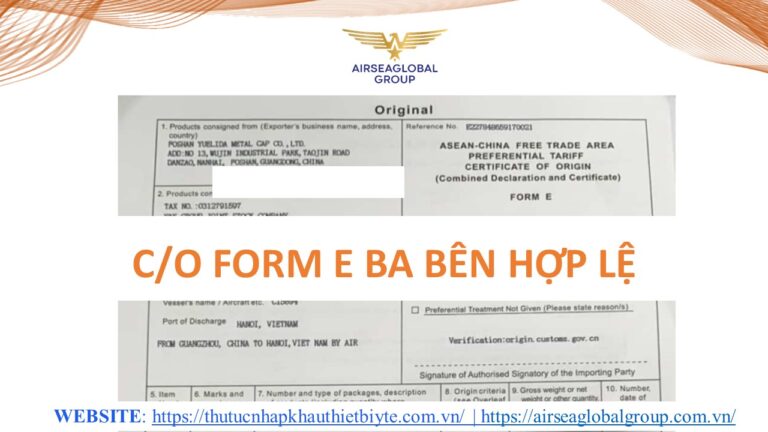

2. Mẫu CO form E 3 bên hợp lệ

– Công ty A là công ty xuất khẩu: công ty bán hàng (Seller) ở Hongkong, Mỹ…

– Công ty B: người gửi hàng (Shipper) ở China

– Công ty C là nhà nhập khẩu tại Việt Nam.

Công ty C mua hàng của công ty A và giao hàng từ China.

Hồ sơ đúng như sau:

1. Invoice, Packing List, Hợp đồng ngoại thương được ký kết giữa công ty C và công ty A. Trên hợp đồng và Invoice, có thể thể hiện Shipper: Công ty B.

2. Số Invoice và ngày Invoice phải thể hiện trên ô số 10 của form E.

3. Ô số 1 của Bill có thể là công ty A hoặc Công ty B. Nếu ô số 1 trên BL thể hiện công ty B, muốn show chi tiết hơn, có thể show thêm công ty A ở Notify Party trên Bill.

4. Trên ô số 7 của Form E thể hiện: The Third party: Công ty A

5. Tích vào ô số 13 “Third Party Invoicing”

6. Trên tờ khai: Người Xuất khẩu là công ty A và người Nhập khẩu là công ty C.

3. Các trường hợp phát sinh khi làm C/O form E

Trường hợp cả 2 công ty người bán hàng (Seller hay Exporter) A và người gửi hàng và làm form E (Shipper) B đều ở China.

Xảy ra 2 trường hợp:

a. Trường hợp 1: C/O FORM E hợp lệ và được chấp nhận hưởng ưu đãi thuế đặc biệt khi và chỉ khi có các nội dung như bên trên thì có các điểm cần lưu ý:

Nhà xuất khẩu, người bán hàng là: Công ty A tại China

Nhà sản xuất (Manufacture): Công ty B tại China

Người mua hàng là: Công ty C tại Việt Nam

1. Invoice, Packing List, hợp đồng được ký kết giữa công ty C và công ty A.

2. Số Invoice và ngày Invoice phải thể hiện trên ô số 10 của FORM E.

3. Ô số 1 của CO form E show A. Shipper trên Bill show công ty A.

4. Trên ô số 7

Không thể hiện hay thể hiện chữ: “Manufacturer: Công ty B” đều được

5. Ô số 13 không tích “Third party Invoicing”

6. Trên tờ khai thể hiện công ty xuất khẩu là A và công ty nhập khẩu là C.

Đây là mua bán thương mại bình thường, cơ bản khi 1 bên trading mua của 1 nhà sản xuất rồi trực tiếp xuất khẩu. CO hoàn toàn hợp lệ và được chấp nhận.

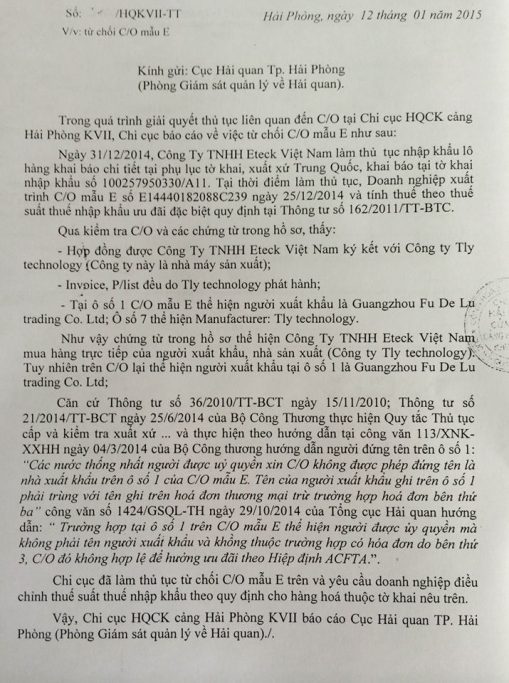

b. Trường hợp 2: C/O FORM E 3 bên bị nghi ngờ là “Ủy quyền”

1. Công ty C ký hợp đồng với công ty A (nhà máy sản xuất, người xuất khẩu Seller)

2. Invoice, Packing List đều được issue bởi công ty A là Seller

3. Tại ô số 1 của FORM E thể hiện người xuất khẩu (Exporter) là công ty B.

4. Ô số 7 thể hiện: Manufacturer: Công ty A

Như vậy chứng từ thể hiện công ty C mua trực tiếp từ nhà sản xuất, xuất khẩu là công ty A, nhưng người đứng trên ô số 1 FORM E lại thể hiện là công ty B.

Trường hợp này cơ quan Hải quan nghi ngờ đây là C/O FORM E ủy quyền và C/O FORM E không được chấp nhận. Tham khảo công văn 113 và công văn 1424 bên trên.

Tuy nhiên, với trường hợp 2 bên China, doanh nghiệp cần đọc kỹ thêm Thông tư 12/2019/TT-BCT update về vấn đề này. Trong trường hợp doanh nghiệp có kiến nghị, có thể cơ quan hải quan sẽ yêu cầu giải trình mối quan hệ A/B hoặc đi xác minh.

ANH CHỊ CẦN HỖ TRỢ XIN LIÊN HỆ:

AIRSEAGLOBAL GROUP

HOTLINE: 024.6269.7222 – 024.6269.2777

ĐỊA CHỈ: 2414 – 24122, TẦNG 24, TÒA NHÀ EUROWINDOW, SỐ 27 TRẦN DUY HƯNG, CẦU GIẤY, HÀ NỘI

HỒ CHÍ MINH – LẠNG SƠN – ĐÀ NẴNG – HẢI PHÒNG BRANCHES